概要

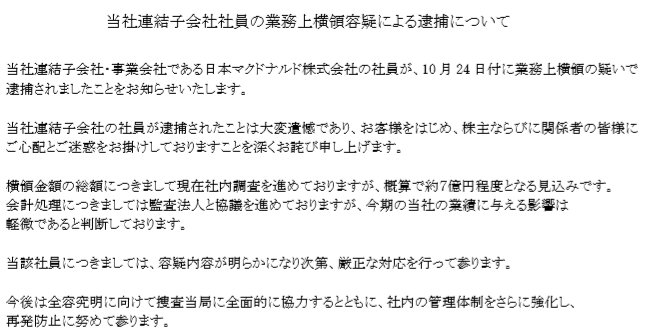

日本マクドナルドの財務統括マネージャーが、

当座預金口座から勝手に小切手を振り出し、

約7億円を横領したというニュースが報道されました。

そのお金は借金返済やFXに使ったとのことです。

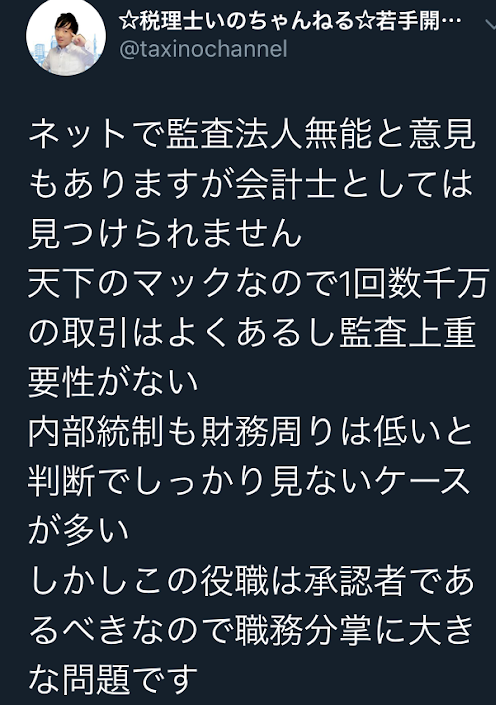

それに対し僕はこういったツイートをしました。

というわけで早速本日の結論ですが、

監査法人(会計士)に責任はありません!

本日はこれについて解説します♪

なぜ責任がないのか

一言で言うと監査は全部を見ていないからです。

監査の水準を非常に分かりやすく言うと財務諸表が80点でOKなのです。

そもそも100点は目指していません。

我々会計士は、80点をより効率的にいち早くゲットできるのかを考えて仕事をしています。

これを言うともしかしたらあなたは「手抜きかよ!」って思うかもしれません。

しかし決して我々は手を抜いているわけではありません。

上場会社が世間に決算を公表する期限は法律で定められています。

会計士の人数も限られているので、時間的要因や人的要因などがあり、

100点を取るということが不可能なわけです。

仮に100点を目指す!となってとしても、会社が払う監査報酬も莫大になりますし、

財務諸表には見積りの部分も混在するのでこういった面でも100点をとることが不可能と言えます。

実際のマクドナルドの監査報告書を抜粋しました。

監査意見の部分なのですが、このような記述があります。

大事なのは「すべての重要な点において」というところです。

「すべて」とは言ってません。

先ほどの80点というのはあくまで僕がわかりやすく出した適当な数字なのですが、

すべての重要な点が適正であればオッケーということになります。

それでは80点を効率的に取るためにはどうしたらいいのでしょうか。

我々会計士は監査をするにあたり、重要性の基準というものを算定します。

その金額は、いくつか算定方法があり、

会社の事業内容や経営成績などによって異なりますが、

利益、売上、純資産によって決められます。

監査の一番の目的は、投資家の保護です。

誤った財務諸表で投資家が誤った意思決定を行い、不測の損害を被ることを防止します。

例えば、すごい儲かっている会社があったとします。

そこで投資家であるあなたは

「もっと値上がりするんじゃないかな」

「配当がすごいもらえるんじゃないかな」と思って投資をします。

しかし実際は大赤字で会社が潰れることになってしまいました。

とするとあなたの持っている株券というのは紙切れになってしまい、これまで投資した金額が水の泡になります。

そんなリスクを冒してまであなたは投資をするでしょうか。

なかなか踏み出せないのではないでしょうか。

会社からしても投資してもらえないということは、成長するためのお金が少なくなるということを意味しています。

そこで我々会計士が登場します。

会計士は会計や経営、監査のプロとして、

その会社の決算書の全ての重要な点が適正であることを保証してあげることによって、

安心して投資ができるようになる。

会社はそのお金をさらに投資にまわして成長させ、

ひいては日本経済を発展させていくという使命があるわけです。

マクドナルドの重要性

前置きは長くなりましたが、マクドナルドの重要性はどれぐらいなんでしょうか。

基本的な算定方式によると大体こんなもんというのは僕は分かります。

ただ今回は、不確かな情報で言うことは、

あなたに誤解を招くこともありますので差し控えます。

しかし一つ言えることは、

今回の横領は、マクドナルドにとって重要な金額ではありません。

実際にマクドナルドから影響は軽微という発表がなされています。

報道によりますと、約50回で合計約7億円ということは、

単純に平均すると1回の振り出した小切手は1400万円になります。

天下のマクドナルドですから一回1千万円程度の取引なんていくらでもあると思います。

会計士は、通帳や入出金明細を全て見るということはしませんし、

仮にその小切手の出金のページを見ていたとしても、

先ほど申し上げたマクドナルドの重要性からするとスルーしていると思います。

小切手を振り出した事実があり、何よりその金額だけ出金した事実があるので、

発見することはなかなか厳しいです。

どうすればよかったのか

内部統制をしっかりと整備運用すべきということになります。

・内部統制とは

組織の業務の適正を確保するための体制を構築していくルールであり、

簡単に言うと間違わないためにどうするべきかという仕組みです。

内部統制のチェックポイントは大きく分けて二つあります。

整備と運用です。

整備は単純に誤りを防止するためのルールがあるかどうかということです。

運用はその整備されたルールが守られているかということです。

ルールがなければ、誤りを防止することができませんし、

ルールがあったとしてもそのルールが守られていなければ意味はありません。

今回はマクドナルドの内部統制に問題があったといえます。

その問題は整備または運用それぞれに問題があった可能性があります。

整備の問題点

業務の職務分掌に問題があったことが考えられます。

要するにその人が適切な役割を担っていたかということです。

本件の横領した人は財務統括マネージャーということで、

かなり上席の人間であることが想定できます。

従業員が数人しかいないような小規模な会社には当てはまりませんが、

一般的な大企業で管理職が小切手を作成するということはありません。

仮にあったとしてもそれは経営管理上大きな問題になります。

経理に限らず、様々な業務において、

作業をする人は平社員、それをチェックするのがすぐ上の上司や、管理職の仕事になります。

小切手を作成するという事務作業を財務統括マネージャーがやるということは全く必要ではない仕事です。

ですので 内部統制上、職務分掌を明確にしておく必要があります。

具体的に今回のケースでは、小切手を振り出すのは平社員のみ、

それをチェックするのが財務統括マネージャーとするべきです。

ですので今回のケースでは職務分掌のルール作り、

すなわち業務の分担ができてなかった可能性がありますので

早急にルール作りをする必要があります。

運用上の問題点

今度は運用に問題がある可能性について考えてみます。

仮に先ほどの業務の分担について適切なルールがあったとします。

しかし実際は財務統括マネージャーが小切手を振り出したわけです。

この場合、業務分担のルールが破られたわけです。

上場会社には、社内にも監査部があります、絶対です。

その部署が、定期的にルールがあるのか、そのルール通りに業務が行われているのかというのをチェックします。

今回のケースではそのチェックがしっかりと行われていなかった、

もしくは、していたけれどもすべての取引は見れないので発見できなかった可能性があります。

我々会計士の監査をするにあたっても、

内部統制はチェックしますが、チェックをするポイントや度合いは、

それぞれの会社によって異なります。

特に気をつけて見るポイントは、 会社によりけりですが、

販売のプロセスや在庫管理などが多く、財務関係は実務上、

あまり優先順位が高くない傾向にあります。

ですので内部統制上の問題ついても、

監査法人会計士に責任を問うことは難しいと言えます。

結論

社内のルールをしっかりと整備して、

チェック機能の強化することが必要になります。

これに尽きます。

当然このようなことがあった以上、監査法人も過去に不正のあった項目はしっかりと見ることになりますが、

まずは社内でしっかりと管理体制を整えて頂かないといけません。

ですので、 投資家目線としてはマクドナルドはもちろん、

監査法人を叩きたい気持ちも分かりますが、

今回お話しした監査のやり方についてご理解頂きたいと思います。

僕自身世界4大会計事務所の日本の監査法人で仕事をしていて、

あくまで僕の知りうる限りですが、本当にみんな頑張ってます!

これだけはお伝えしておこうと思います。

というわけで本日の話は以上になります☆

☆税理士いのちゃんねる☆

LINE公式アカウントやってます☆

↓お友だち追加でなんと税理士に無料で相談できちゃう業界初!?の取り組みです(^^♪

その他、節税や記事の背景などおトク情報をゲット‼

↓PCの方はこちらから☆

↓応援ボタンを押してくれるとめちゃくちゃ嬉しいです!!↓

日本一のランキングサイトでいのちゃんねるは何位??