結論

インボイス制度はマジでやばい制度です。

現在課税売上が1000万円無い免税事業者は今から対策を考えましょう。

先日僕はこういったツイートをしました。

本日はインボイス制度とそ導入の背景について説明していきます♪

消費税の仕組み

まずはインボイス制度を語る上で 重要になる消費税の仕組みについて確認をします。

消費税は増税後の10%と想定します。

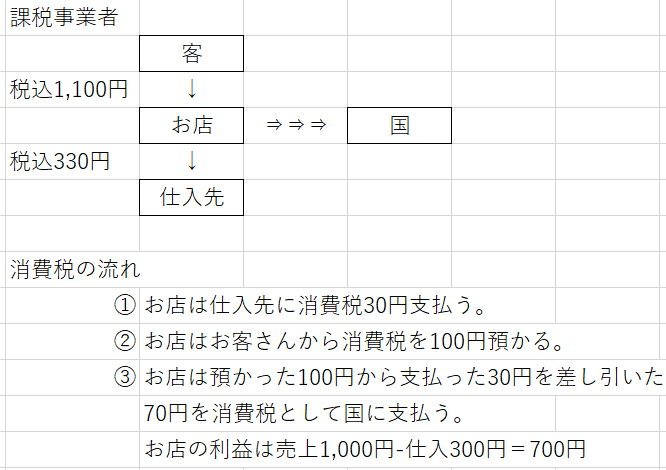

あなたは1000円のランチを食べました。

お会計は税込で1100円でした。

消費税100円って厳しいですよね。

しかしお店は、あくまで消費税を預かっているだけです。

仮に課税仕入れである材料費が30%とすると、

ランチを提供するために仕入先に支払った消費税は300円×10%の30円になります。

※1人件費などの課税仕入れじゃないものは今は無視します。

※2食べ物の仕入れは軽減税率8%ですが、わかりやすくするため、

簡便的に全部10%とさせてもらいます。

とするとお店は預かった消費税100円から支払った消費税30円を控除した70円を国に納付することになり、

お店の利益は700円になります。

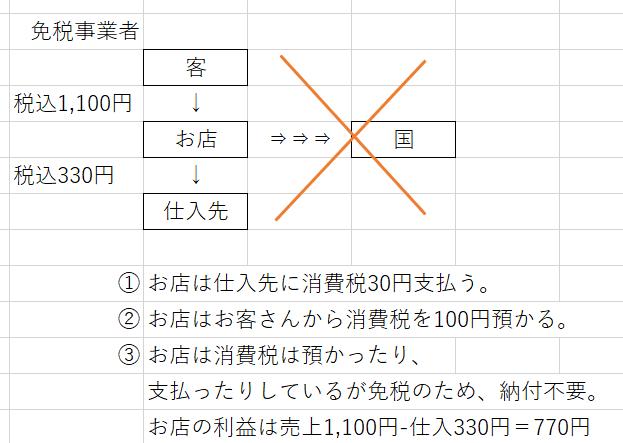

じゃあこのお店が仮に免税事業者である場合はどうなるでしょうか。

先日消費税の免税事業者についてお話をしてますので、

まだご覧になってない方はこちらからお願いします!

前回のyoutubeの動画で免税事業者は納付しないから、

消費税をその店で支払わなくていいのかという内容のコメントを頂きました。

これは払わないといけません。

ですので今の例ですと、お店の利益は1100円から330円を控除した770円になります。

あなたからすると、消費税として払ったはずの100円が、

お店の利益になっているということに違和感を感じるかと思いますが、

現状はこういうルールになっています。

インボイス制度

インボイス制度とは適格請求書等保存方式と呼ばれるものです。

2023年10月から開始されます。

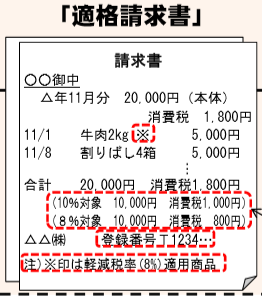

「適格請求書」にはこのような内容を記載する必要があります。

S/D:国税庁HP:「消費税の仕入税額控除の方式として適格請求書等保存方式」

適格請求書発行事業者の氏名又は名称及び登録番号

取引年月日

取引内容( 軽減税率の対象品目である場合はその旨)

受領者の氏名又は名称

税率ごと合計した対価の額(税抜又は税込)及び適用税

消費税額等(端数処理は一請求書あたり、税率ごとに1回ずつ)

書類の交付を受ける事業者の氏名又は名称

見てお分かりの通り、適格請求書発行事業者に登録しなければなりません。

この適格請求書発行事業者は課税事業者しか登録できないので、

基準期間の課税売上高が1,000万円以下の免税事業者は課税事業者の届出を出す必要があります。

そんなめんどくさいことしたくないわって思いますよね。

しないと大変なことになります。

先ほどの例で 仕入先の八百屋が免税事業者で適格請求書発行事業者に登録しなかったとします。

適格請求書がないと支払ったはずの消費税が払っていないことになります。

すなわち、預かった消費税100円から支払った消費税30を引いた70円を本来納付するところを、

支払った消費税30はなかったことになるので、預かった消費税100円をそのまま納付する必要があります。

とするとお店からすると、その八百屋で物を買いたくないですよね。

野菜はいくらでも売っているので他で買おうというように考えます。

ですので八百屋に立場を変えると適格請求書発行事業者、すなわち課税事業者課税事業者にならざるを得なくなります。

そしてこれまでポケットに入れていた預かった消費税を納付する必要があるので単純に利益が10%減る計算になります。

インボイス制度導入の背景

消費税が導入されたのは平成元年ですが、

時を遡ること昭和以前、日本は何度か消費税を導入しようとして失敗してます。

消費税の導入は3%であっても、個人事業主や 零細企業にとって、

ダメージは非常に大きく、 また、当時は手で記帳してますので、

取引ごとに課税か非課税かを考えたり、 預かった分支払った分を計算して集計する、

という作業が非常に大変で、批判がめちゃくちゃ多かったためです。

ですので政府は、そういった事業主に配慮をして、免税事業者を設けることとしました。

消費税導入当初から平成16年3月まで基準期間の課税売上高が3000万まで免税事業者で、

平成16年 4月以降に税制改正で1000万円が免税事業者になりました。

政府としては預かった消費税を、納付してもらえないので税収が下がることになります。

本来は最初から免税事業者を設けたくなかった。

免税事業者の制度をなくすのが一番手っ取り早いんですが、これはやはり批判がかなり大きくなります。

そこでインボイス制度を設けることで自主的に課税事業者を選択するように促したわけです。

このインボイス制度は政府の30年来の悲願が叶ったというわけです。

確かにそもそも預かった消費税を納めないというのはおかしいわけです。

しかし、その一方でその預かった消費税が個人事業主や零細企業の利益の源泉になってるって言うのも事実で、

それがなくなると経営が成り立たない事業主が必ず発生します。

このことからタイトルの通り、インボイス制度は最悪の場合、

路頭に迷う人を生み出してしまうヤバい制度ということになります。

今後に向けて

まず免税事業者の人は、現在の経営状態をしっかり把握してください。

消費税分の利益を排除してそれで生活していけるのかっていうことをまず考えてください。

それで無理や!っていう方は今のうちから考えましょう。

計画が思いつかないという方は是非一度ご相談してください。

僕は事業計画を作るサービスやコンサルも行ってますので、またそれも紹介しようと思います(^^)/

最後に

本日は以上になります。

インボイス制度はやばいというのは間違いないんですが、

その一方でお客さんから預かった税金でご飯を食べているという現状も疑問です。

ですので消費税をしっかり納税してもやっていけるよう、

まだ時間はあるのでしっかり考えましょう!

LINE公式アカウントやってます☆

↓お友だち追加で税理士に無料相談できます(^^♪

その他、節税や記事の背景などおトク情報をゲット‼

↓PCの方はこちらから☆

↓応援ボタンを押してくれるとめちゃくちゃ嬉しいです!!↓

日本一のランキングサイトでいのちゃんねるは何位??