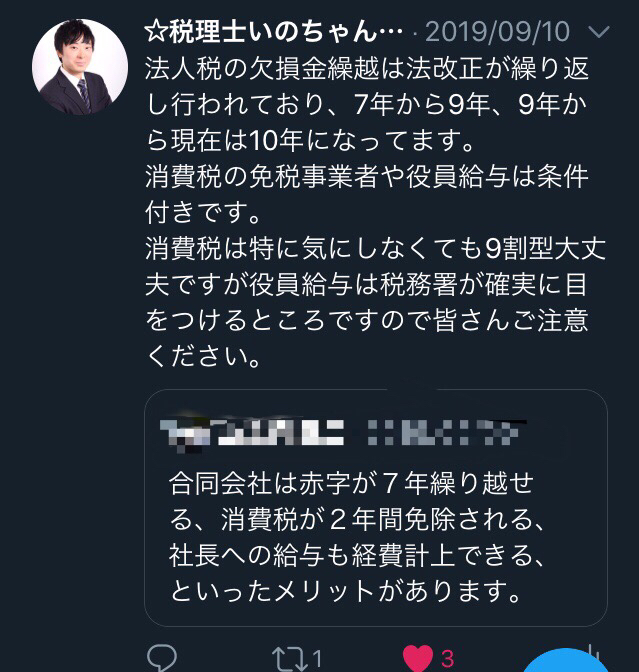

誤ったツイートを指摘する件その3

繰越欠損金、消費税の免税事業者に続き、

本日は役員報酬の話をします♪

結論

役員給与を経費にできるのは条件付きです。

役員報酬

まず始めに質問です。

「あなたが社長になった時、 自分の給料をどうやって決めますか。」

生活面をはじめ税金、社会保険、 色々と考える要素はありますが、

パッと考えるのは 会社が儲かっているときは報酬を増やして、

儲かっていない時は減らしたい という人が多いと思います。

しかし 法人税法上それは認められていません。

考えてみると当然の話で、社長は自分の給料を自分で決める立場にあります。

ですので、ルールがないと、期末になって

「今年は儲かってるから利益減らしたいし給料を多くしとこう。」

というような税金を意図的に減らすことが可能になります。

そういった行為を防ぐために、 法人税法で厳しいルールが定められています。

先ほどのツイートの通り、 税務署は目を光らせてます。

ですので、本日はどのような場合は経費にでき、

どのような場合は経費にできないのかを説明していきます♪

定期同額給与

定期同額給与は、その名の通り、毎月同額の給料を払ってくださいね、というものです。

勘違いをするケースで 報酬を減らす分には法人税増えるからいいんじゃないかと思ってる人がいます。

増える減る関係なく、意図的に報酬を動かして利益を変動させる ということが NG になります。

その役員給与というのは、株主総会や取締役会で決議し議事録を作成保存しておく必要があります。

株主総会か取締役会どっちで決めますかというのは会社法で決められているんですが、

それを説明すると長くなってしまうのでここでは割愛します。

これらは事業年度開始から3ヵ月以内に決定する必要があります。

それでは一度決めた給料は、何が何でも変えられないんでしょうか。?

そうではありません!

前回の免税事業者の話でもお話ししましたが原則があれば例外があります。

次はそれについて解説します。

臨時改定事由

やむを得ない事情がある時は、報酬を改定することが認められています。

・役員の職制上の地位の変更

・役員の職務の内容の重大な変更

・その他これらに類するやむを得ない事情

例を出して考えてみます。

・役員の職制上の地位の変更

例えば平取締役が、代表権を有して代表取締役になったケース。

代表権を有することで、その役員の責任というのは大きく増えることになります。

そういった場合は報酬を改定することが認められています。

少し分かりづらいかもしれないのでサラリーマンを例に考えてみます。

特に役職のないあなたが課長に昇進しました。

当然役職が付与されることで一般的には仕事や責任が増えることになると思います。

関わらず仮に給料が一緒だったら納得できますか!?

できませんよね!

役職が上がれば給料が増えるというのは当たり前の話です。

税法もそれは理解しているので、職責が変われば給料が変わるのはやむなしと考えています。

・役員の職務の内容の重大な変更

例えば役員が病気で入院することになりました。

入院している間は仕事が当然制限されます。

ですので状況に応じて報酬を減額することになり、

それもやむなしと考えています。

業績悪化改定事由

「臨時改定事由」とまた別途、「業績悪化改定事由」というのがあります。

先ほど儲かっていなければ報酬を下げるということは認められていないと述べました。

矛盾してるんじゃないかと思いますよね。

そうではありません。

これは役員の報酬を下げないと会社が倒産してしまうほどの危機に瀕しているレベルです。

具体的には、報酬を下げないと融資を引き上げると銀行から言われている場合、

手形の不渡りを出してしまった、 次不渡りを出すとアウトな場合などが挙げられます。

というレベルでの業績悪化を意味しています。

経費にできるできないという以前に、そういう状況になると、

報酬を下げないと会社が潰れてしまいます。

これに対して、

「元々事前に決めていた報酬とちゃうやん。これは経費に認めへんからその分税金払ってね。」

ってなると鬼ですよね。

さすがにこれはかわいそう。 ということでこういったケースでは、報酬を減額することが認められています。

事前確定届出給与

役員には、従業員に対して支払われるような賞与は基本的には認めていません。

ただし、「事前確定届出給与」というものがあります。

「給与」という名前がついていますが実質的には意味合いは「賞与」です。

事前確定届出給与とは事前に支払時期と金額を税務署に申告します。

申告した時期にその金額を役員報酬として支払うことで、

損金 (経費)にしていいですよというルールです。

これも定期同額給与と同じことで、

役員の意図的な利益の操作を防ぐという目的があります。

実質基準

形式的に毎月同じ金額払っていたらそれでいいのかと言うとそうではないケースもあります。

役員が会社から経済的利益を受けている場合です。

例

・会社から役員個人に無利息の貸付をしているケース

あなたがもし「お金を貸して」と言われた場合、

家族や親しい友人でもない限り、無利息でお金を貸す事ってないですよね。

そもそも知らない人にお金を貸すということはないと思いますが、

貸すのであれば当然補足を要求するはずです。

ですので役員は払うべき利息を払わなくていいという利益が生じています。

その本来払うべき利息相当額が、実質的に役員への報酬とみなされることがあります。

その場合は定期同額給与ではないので、損金不算入、経費にはならないということになります。

もう一つ例を挙げてみます。

・建物の貸付

会社が所有している建物を役員の居住用に1カ月5万円で貸し付けました。

しかし、その周辺の相場から考えると、本来は1ヶ月20万円ぐらいの家賃が取れます。

とすると役員は本来20万円払うべきところを5万円しか払っていません。

これは実質的に役員が15万円会社からもらっていると考えられ、 役員報酬とみなされることがあります。

これも先ほどの例と同様に定期同額給与ではないので損金不算入経費にはならないということになります

このようなケースは色々ありますが、思わぬところで役員報酬とみなされ、

経費には認められないこともあるので ご注意ください

最後に

役員報酬は税務署から目を付けられているところです。

あなたもツイートを鵜呑みにして「役員給与は経費にできる!」と思って、

やりたい放題するとあとで痛い目に合うのでお気を付けくださいね♪

あと何度も言いますが、こういう適当なツイートをされると迷惑をする人がいます。

このツイートをされている方はネットビジネス?で稼いでおられる方で

フォロワーが約5500人いらっしゃいます。

本人は有益と思ってツイートをしているかもしれませんが、

あなたにとっては有害なツイートですので情報の取捨選択はくれぐれもお気を付けください(^^)/

LINE公式アカウント始めました♪

↓今すぐお友だち追加で節税や記事の背景などおトク情報をゲット‼

↓PCの方はこちらから☆

↓応援ボタンを押してくれるとめちゃくちゃ嬉しいです!!↓

日本一のランキングサイトでいのちゃんねるは何位??