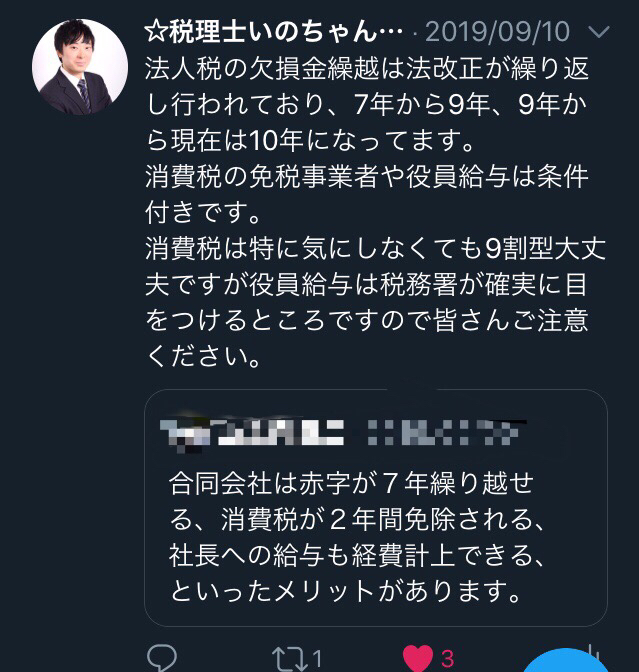

誤ったツイートを発見した件

先日このようなツイートを見かけ、下記の通り訂正をしました。

※本日はツイートに関しての訂正ですので、中小法人を前提とさせていただきます。

欠損金の繰越控除とは

欠損金とは決算の赤字を意味し、繰越控除とは翌年度以降に利益が出た際、過去の欠損金と相殺をすることができます。

※財務会計の利益と税務会計の所得はイコールではありませんが、今回は簡便的にイコールとさせて頂きます。

繰越控除を使える法人の要件

1.欠損金が生じた事業年度において、

青色申告書である確定申告書を提出している法人

(青色申告ということは帳簿保存も必要)

2. その後の各事業年度も連続して確定申告書

を提出している法人(白色でもOK)

要件自体は何も難しくなく、組織再編を行っているなどの

イレギュラーな法人でなければどこも使えるという理解で大丈夫です。

繰越の期限について、永遠にできるのかと言うとそうではありません。

繰越には期限が定められていますが、この期限は何度も法改正がされて変わっています。

平成13年4月1日前に開始した各事業年度において生じた欠損金額については5年、

平成13年4月1日以後に開始した事業年度から平成20年4月1日前に終了した事業年度において生じた欠損金額については7年、

平成20年4月1日以後に終了した事業年度から平成30年4月1日前に開始する事業年度において生じた欠損金額については9年、

平成30年4月1日以後に開始する各事業年度において生じた欠損金額については10年です。

文字ばかりで少しわかりづらいですが、後ほど解説します。

結論として、元のツイートはかなり古い情報です。

繰越期限が7年の欠損はもう使い切っているか、もしくは期限切れでこの世に存在しません。

どこか古い情報を持ち出して、そのままツイートしたものと思われます。

注意事項

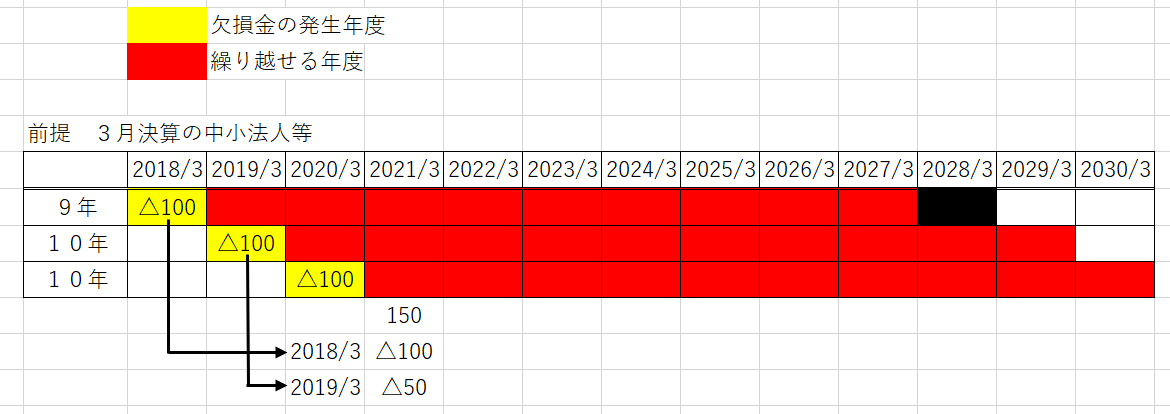

仮に3月決算を想定すると平成31年3月期に発生した欠損金は10年繰り越すことができますが 、

その1年前の平成30年3月期に発生した欠損金は10年に伸びることがなく、9年のままです。

欠損金がいつ発生したのかが重要です。

図を書いて説明します。

※途中から令和になるのがややこしいので図ではすべて西暦になってます。

2018年3月2019年3月2020年3月の3期について考えています。

2018年3月期の欠損は2018年4月1日以前に発生したものですので

繰越の期限は9年になります。

それに対して、2019年3月期2020年3月期の欠損は、

2018年4月1日以降に発生したものですので、繰越の期限は10年になります。

ちなみに今回は3期でそれぞれ100ずつの欠損が生じていて、

2021年3月期で150の所得が発生しています。

欠損は古いものから順に使うルールですので2018年3月期の100を全額使って、

2019年3月期の100のうち50を使って所得をゼロにします。

2019年3月期の残った50はそれ以降に繰り越すことになります。

誤りやすいのが、黒色の部分です。

2018年3月期の欠損が仮にずっと繰り延べられた場合、

法改正された後なので 10年目も使えるんじゃないか勘違いしている人がいます。

しかし、 先ほども申し上げた通り、いつ発生した欠損なのかというのが重要ですので、

2018年3月期の決算はあくまで9年間繰延である点ご注意ください。

本日の話は以上になります。

誤ったいい加減なツイートを鵜呑みにしないよう、

皆さんもお気を付けください!

次回も引き続き消費税の免税や役員報酬の話を解説したいと思います。

☆税理士いのちゃんねる☆

LINE公式アカウント始めました♪

↓今すぐお友だち追加で節税や記事の背景などおトク情報をゲット‼

↓PCの方はこちらから☆

↓応援ボタンを押してくれるとめちゃくちゃ嬉しいです!!↓

日本一のランキングサイトでいのちゃんねるは何位??