結論

本当に事業に必要なら買う、そうでないなら買わない。

ネットで「節税対策に車を買いましょう」という記事を見かけました。

果たして本当にそうなんでしょうか。

これについて解説をしていきます。

まず車を購入した際、 車は資産として決算書に計上し減価償却を通じて、経費になります。

減価償却とは

あなたは新品のものを購入した際、 一度でも使用したその瞬間から中古になり価値が下がることになります。

買ってから何年間でどれぐらい価値が下がるのか、税法上決められた仮定があり、

あなたは、その仮定に基づいてその資産の価値を減らす、すなわち、減価償却という形で費用に計上することとなります。

車を1台買う前後に分けてどれぐらいの違いがあるのか、 新品と中古車の違いがあるのか、具体例を挙げて説明していきます。

具体例

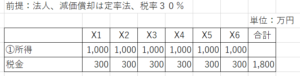

前提として法人、減価償却は定率法、税率は簡便的に30%します。

あなたの会社は毎年1千万円の安定した所得があります。

そして税率は30%ですので毎年300万円の税金を払うことになります。

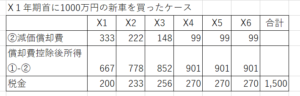

・X1年期首に1000万円の新車を買ったケース

一般的な車の新車は、6年かけて経費にするという決まりがあります。

税法で決められた定率法というルールに沿って、

経費計上を行うと上記の分配になります。

車を購入する前の所得1千万円から減価償却を差し引き、税金30%をかけると税金はこのようになります。

6年間の トータルの税金は、 購入に比べて300万円減ることになります。

次に中古車だったらどうなるかを考えます。

世間では非常にメジャーな節税方法として四年落ちのベンツを買うっていうことが挙げられています。

皆さんも一度は耳にしたことがあるかもしれません。

四年落ちのベンツを買うメリットは二つあります。

①耐用年数が短い

②人気のため、価格が落ちにくい

という点です。

中古のベンツに限らず中古の資産は新品に比べて一般的に使用できる期間が短いと考えられますので、

税法上も価値が持続する使用期間が短いと考え、短い期間で費用にすることができます。

四年落ちであれば 期首に買えば一年で全額、期中なら月割計算で経費にすることができます。

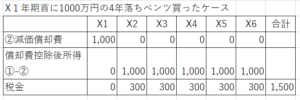

今回は1年目の期首に4年落ち中古ベンツを買ったケースを考えてみます。

今日も申し上げた通りに期首に買ったので1千万円全額を費用処理することができます。

その結果は所得はゼロになり初年度の税金はゼロになります。

それ以降は既に全額経費処理が終わっているので償却費はゼロになり、

車を買っていないケースと同様に所得は1千万円、税金は300万円になります。

新品と中古を比較すると 6年間で1000万円の経費を計上した

というのは変わりませんので税金は合計1500万円と同額になります。

しかし、4年落ちのベンツは初年度に全額経費計上ができ、

新車の場合に払うべき初年度の税金200万円を、 翌年度以降に繰り越すことができます。

ですので資金繰りの面で見ると四年落ちのベンツが有利と考えられます。

それでは、車を買っていない場合と四年落ちのベンツを買った場合を比べてみます。

見てお分かりの通り税金は300万円減っています。

これで節税できた!喜んでいいのでしょうか。

考えるべき事項

次の2点について、考える必要があります。

・1000万円を支出しているということ

・売却時に税金がかかること

・1000万円を支出しているということ

300万円の税金を抑えるために、1千万円の資金が流出していることになります。

車の維持費や、 ローンを組めばその利息など様々な経費がかかります。

・売却時に税金がかかること

先ほどベンツを買うメリットとして価格が落ちにくいという点をあげました。

全額費用処理済みのベンツを売却すれば、売却金額がそのまま利益になり、 課税されることになります。

この金額で売れることはなかなかないと思いますが、

結局のところ1年目で抑えられた税金の大部分をあとで売却時に支払っているだけにすぎません。

ですので、4年落ちのベンツが節税かというと一概にそうでも言えないという結論になります。

節税節税と言ってこのような節税を繰り返していると、

資金が回らなくなる、ローン地獄という自殺行為になりうるのです。

・どういう人が買うべきなのか

ずばり!本当に車が欲しい人!ベンツに乗りたい!という人です。

節税目的の購入はおすすめしません。